Banqueiros <i>tramam</i> a economia

Numa altura em que o Grupo Espírito Santo implode e em que a má gestão dos banqueiros se torna mais uma vez clara para os portugueses, interessa fazer uma reflexão sobre o sistema financeiro português e sobre situações e tendências atuais preocupantes, o que tornará mais compreensível o caso GES. Para se poder ter uma perceção do elevado risco que existe na banca em Portugal é necessário ter presente que é uma banca universal.

Quem põe cobro a esta gestão de risco elevado dos banqueiros com dinheiro dos depositantes e à desalavancagem para além da troika que está a «tramar a economia portuguesa» e a causar tantos sacrifícios aos portugueses?

LUSA

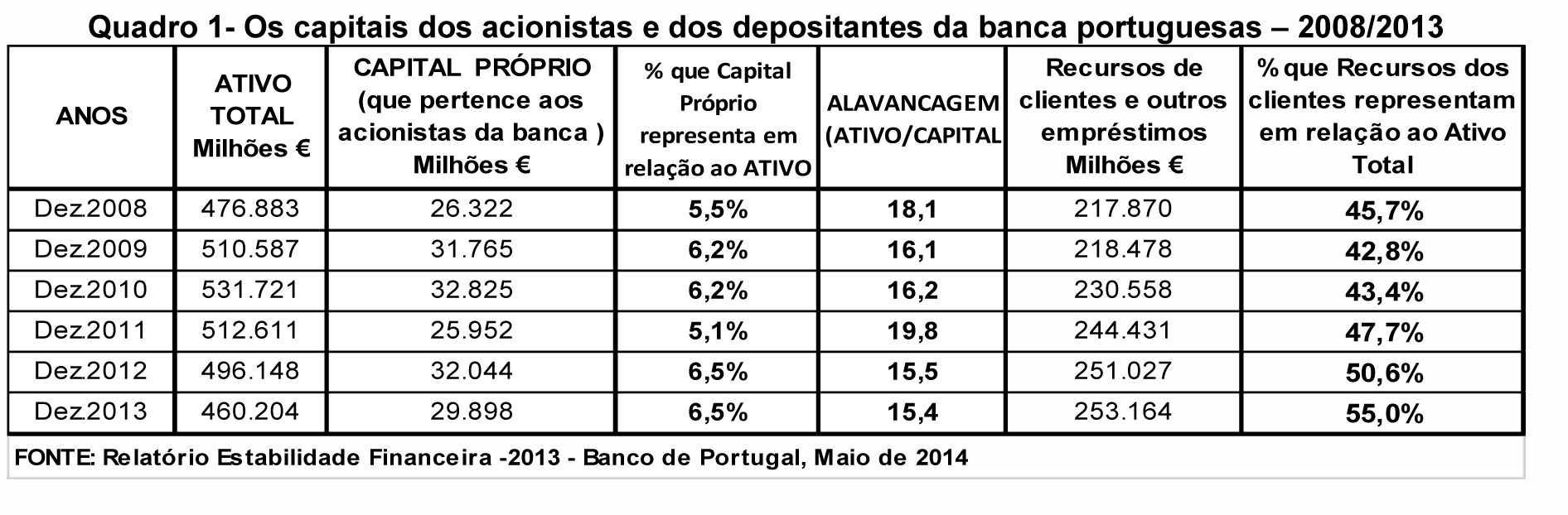

Isto significa que ela é simultaneamente uma banca comercial, de retalho, (que recebe depósitos e concede crédito) e uma banca de investimento (que faz investimentos financeiros com dinheiro dos depositantes cujo risco é elevado, pois tanto se pode ganhar muito como perder muito), o que não acontece em todos os países já que, para reduzir o risco, é necessária a separação entre banca comercial e banca de investimento (os EUA durante muitos anos impuseram, por lei, a separação). Em Portugal, são fundamentalmente os depósitos dos portugueses que, por um lado, permitem à banca conceder crédito à economia, aos particulares e ao Estado e, por outro lado, possibilitam aos banqueiros fazer investimentos financeiros (compra de ações e obrigações de empresas, de títulos do Estado, etc.), muitos deles de elevado risco. E isto porque o «dinheiro» que os banqueiros e outros acionistas possuem nos bancos corresponde a uma pequena percentagem do Ativo Total da Banca como mostra o Quadro 1.

Como revelam os dados do Banco de Portugal, o capital que pertence aos acionistas da banca, em 2013, correspondia apenas a 6,5% do valor do Ativo Total da banca portuguesa, sendo 93,5% recursos alheios (com 29 898 milhões de euros de capitais próprios controlam 460 206 milhões de euros, portanto o grau de alavancagem era de 1 para 15,4). Só o valor dos depósitos dos clientes correspondia a 55% do Ativo Total. É esta a base do negócio dos banqueiros os quais com um montante de capital reduzido conseguem controlar 15,4 vezes mais capital (repito para não esquecer, 93,5% são capitais alheios). O problema que se coloca é a forma como os banqueiros gerem o dinheiro depositado nos bancos pelos clientes e como utilizam a capacidade da banca de «criar» dinheiro (conceder crédito para além do valor dos depósitos).

Diminui o crédito

aumentam os investimentos

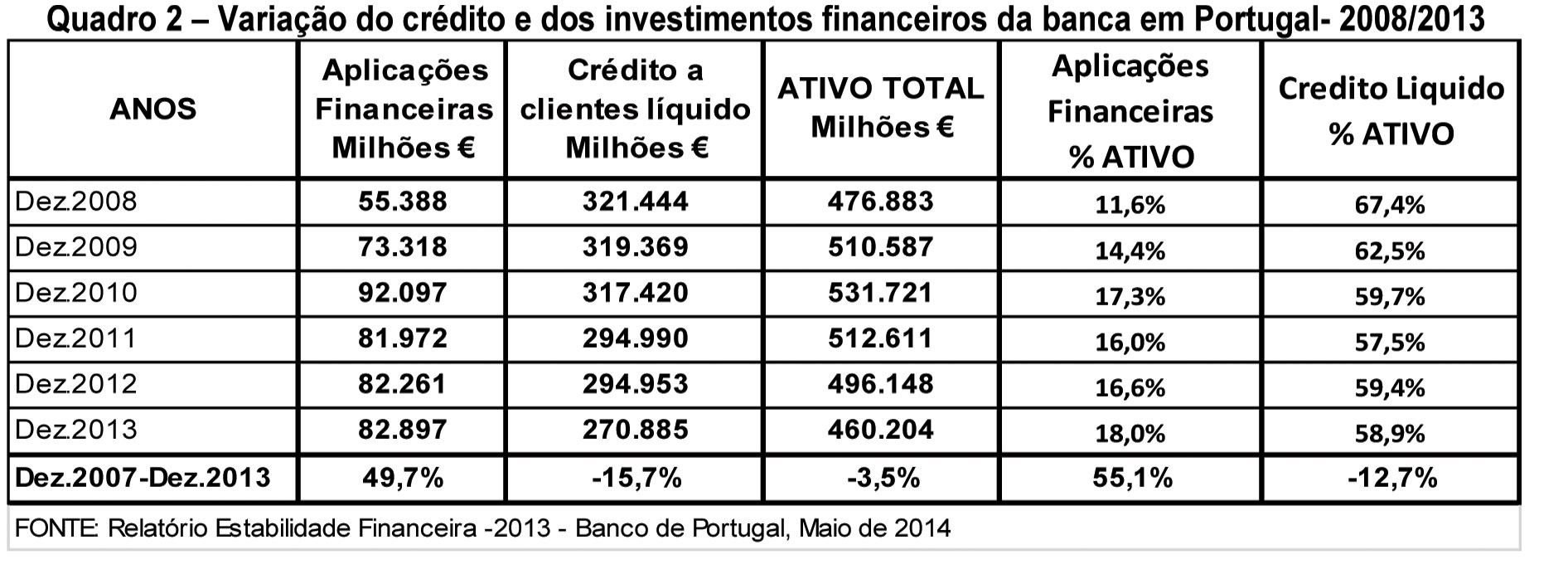

O Quadro 2, também com dados do Relatório de Estabilidade Financeira divulgado já este ano, revela um aspeto da política de gestão atual da banca em Portugal que é preocupante.

Entre Dez.2008 e Dez.2013, o crédito à economia e aos particulares diminuiu em 50 558 milhões de euros (-15,7%), mas os investimentos financeiros da banca, em ações e obrigações de empresas, em títulos do tesouro, e em outros produtos financeiros aumentaram em 27 510 milhões de euros (+49,7%).

Na busca de uma rentabilidade mais elevada os banqueiros estão a desviar uma parte dos meios financeiros que obtêm, incluindo depósitos, do crédito para aplicações financeiras, com risco muito maior, podendo causar prejuízos elevados e pôr em perigo a própria instituição financeira. E o Banco de Portugal nada tem feito para impedir essa política de risco elevado, limitando-se a intervir a posteriori, ou seja, «depois do mal feito» e muitas vezes só se existir uma denúncia (ex.: BCP, BES/GES), exigindo ou o aumento dos capitais próprios, que são sempre reduzidos se se comparar com o Passivo (em 2013, o Passivo da Banca, segundo o Banco de Portugal, somava 430 305 milhões de euros, e os Capitais Próprios eram apenas 29 898 milhões de euros, ou seja, apenas 6,9% do Passivo Total da banca) ou a constituição de provisões e imparidades.

Desvio dos recursos do BCE

para investimentos financeiros

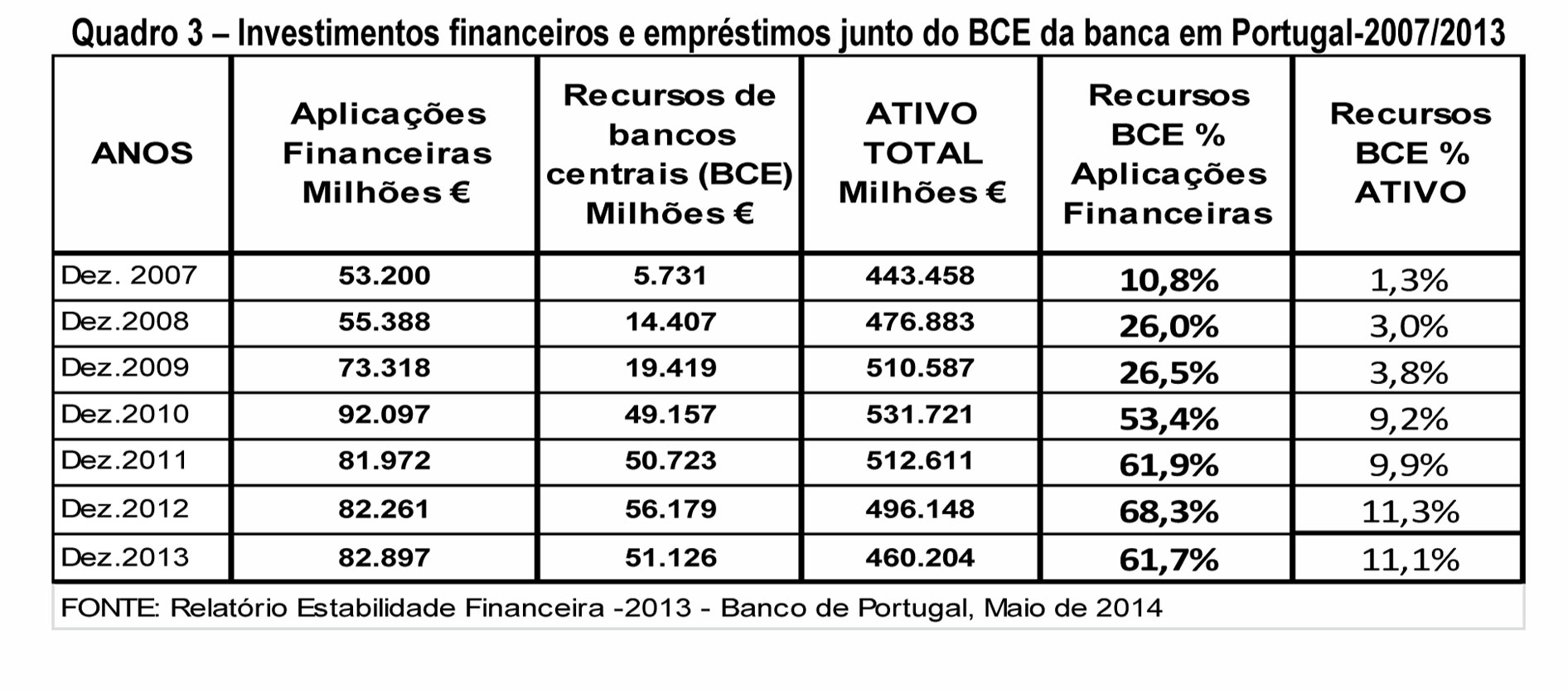

Se compararmos os empréstimos obtidos pela banca junto do BCE com os investimentos financeiros da banca concluímos que estes já representam uma elevada percentagem (Quadro 3).

Se compararmos o valor dos investimentos financeiros da banca com o volume de empréstimos que obteve do BCE, conclui-se que, entre Dez. 2007 e Dez.2013, os primeiros em percentagem dos segundos, aumentaram de 10,8% para 61,7%. Pode-se afirmar que a maioria dos recursos obtidos do BCE não foram utilizados para conceder crédito à economia.

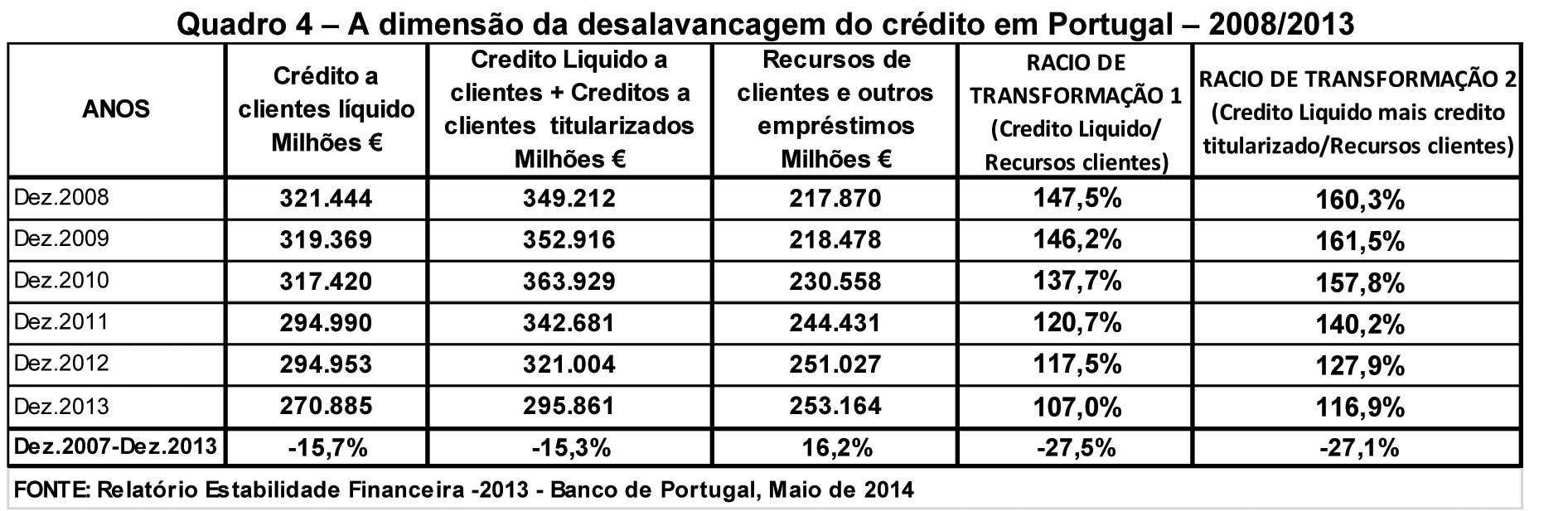

O Quadro 4, com dados do Banco de Portugal, mostra com clareza o que aconteceu nesta área fundamental para o crescimento da economia portuguesa.

Como revelam os dados do Banco de Portugal a desalavancagem do crédito em Portugal, que se traduziu por uma redução significativa de crédito à economia, medida pelo Rácio de Transformação (Crédito a dividir pelos depósitos) foi violenta em Portugal (em 5 anos, diminuiu 40,5 p.p.) indo para além do que a troika inicialmente exigia, que era a redução para 120% (a banca já reduziu para 107%, e alguns bancos para menos, estrangulando assim a economia. A isto há agora a acrescentar a contaminação do GES, que ainda não é conhecida na sua totalidade: desconhece-se todos os empréstimos e aplicações financeiras dos outros bancos e de empresas nas empresas do GES, assim como não se conhece a totalidade de fundos investidos nas empresas do GES pelo BES. A promiscuidade banca comercial-banca de investimento facilita situações destas pois os banqueiros ficam com mãos livres para aplicar como querem o dinheiro dos depositantes). A questão que deixo para reflexão é a seguinte: Quem põe cobro a esta gestão de risco elevado dos banqueiros com dinheiro dos depositantes e à desalavancagem para além da troika que está a «tramar a economia portuguesa» e a causar tantos sacrifícios aos portugueses?